総務省による家計調査報告書の貯蓄、負債編のレポートによると二人以上の世帯における平均貯蓄は1805万円です。

家 計 調 査 報 告(貯蓄・負債編)

http://www.stat.go.jp/data/sav/sokuhou/nen/pdf/yoyaku.pdf

二人以上の世帯における2015年平均の1世帯当たり貯蓄現在高(平均値)は,1805万円で,前年に比 べ7万円,0.4%の増加となり,3年連続の増加となった。このうち勤労者世帯では1309万円で,前年 に比べ19万円,1.5%の増加となった。

目次

え?うちそんな貯金無いけど、、(泣)

世帯主が40代で4人家族の家庭の貯蓄を身近なところで聞いてみますと、

うちはこんなに無いよ

という声が聞こえてきます。

そうですよね、みんなそうですよ。

うちは銀行口座に100万円程度の残高があってそのへんをうろちょろしてます。

生活費は住宅ローンと共済費、光熱費や子供二人の学費など。その他普通に娯楽を楽しんでると貯金なんでなかなか出来ないままです。

普通の家庭にはそんなに貯金は無いんです。

こちらのレポートでもこう書かれています。

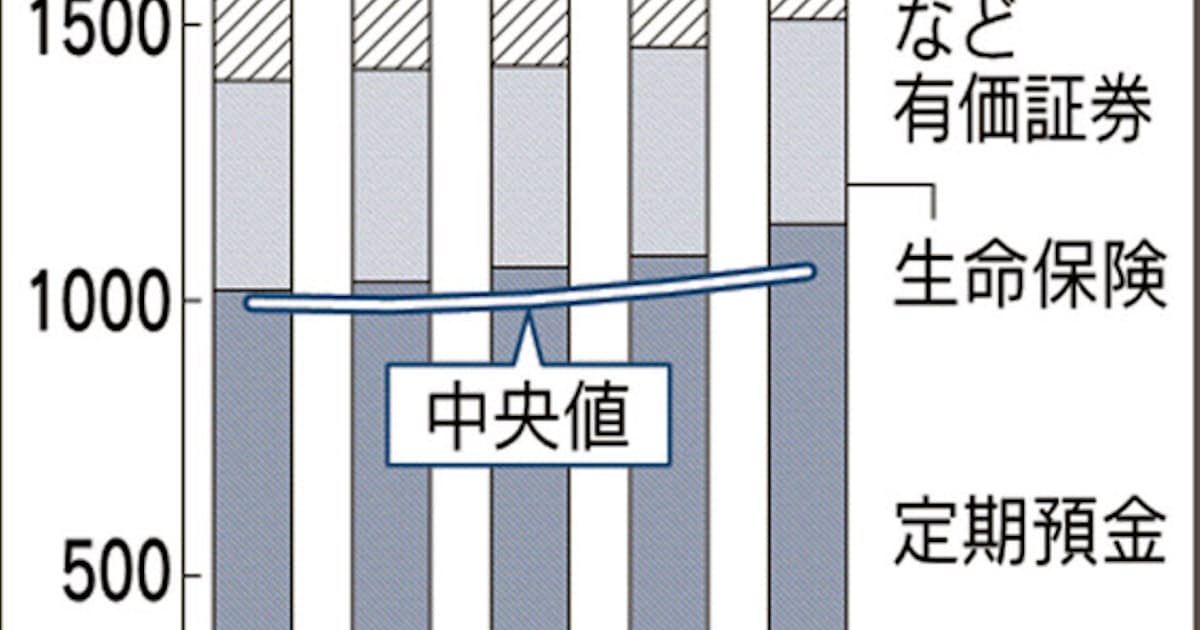

二人以上の世帯について貯蓄現在高階級別の世帯分布をみると,平均値(1805 万円)を下回る世帯が 約3分の2(68.0%)を占め,貯蓄現在高の低い階級に偏った分布となっている。

これ、どういうことかというと

きわめて高額の金融資産を持つ一部世帯の影響で全体の平均値は上がる特性がある。金額の低い世帯から高い世帯への順に並べ、ちょうど中央の値である中央値でみると、14年は1052万円だった。13年比2.8%増だった。

ということなんです。

極めて高額の金融資産を持つ一部の世帯(二人以上世帯)によって全体の平均値は劇的に跳ね上がっているというわけです。

それでも中央値(単純な平均値ではなく貯蓄10万円とか100万円とかの1億円とかの分布による一般世帯の貯蓄を平均的に見た数値)では2014年で1052万円の貯蓄となっています。

どちらかといえばこの1052万円の貯蓄が平均的な貯蓄額と言えるでしょう。

やっぱり日本の世帯平均の貯蓄が無い我が家

貯蓄1000万円かぁ、、。

無いですよね。

40代 貯蓄平均、50代 貯蓄平均とか、40代4人家族預金残高とかそんな感じで情報調べてるとわかるのですが、実際のところ多くの世帯では1000万円の貯蓄はありません。

近所や友人なんかに聞いても1000万円の貯金が無い人ってまわりに多いですよね。

うちもあそこも貯金無しなんだなあ、、ほっ。。

安心しましたか?

でも

安心することじゃないですよね。

そもそも貯蓄って老後の生活に対して安心させるための貯蓄なんですものね。

多くの勤め人は老後のための貯蓄という目的なんじゃないでしょうか。

一部の起業を目指す人なんかの貯金は貯蓄とは言い難いですね。

40代、50代で気になる老後という自分の未来

20代、30代ではあまり真剣に考えなかった老後の生活。

考えなかったというよりは「考えられなかった」というほうが正しいでしょうね。

40代後半くらいになると

- 体力の衰え

- 自分自身の見た目の衰え

- 自己成長に対する意識の低下

などなど、我が身我が心が衰えるのを肌で感じるものです。

衰えを感じる=さらに年取るとどうなるの?

と不安が沸き立ちますよね。

そこで、ふと思い返すと

「うち、貯金してないよね。。」

という現実に頭を抱えてしまいます。

でも安心してください、

このページ見てる大半の人は同じように老後をまかなうほどの貯金無いです。

そもそも老後(65歳以降の20年)をまかなう貯金は1億あっても足りないと言われていますから、無くて当然なんです。

私もそうですが、40代平均貯蓄なんて検索してる人は貯蓄が少くて不安な人ばかりです。

年金を当てにして生きるのはどうか?

実際のところ、今2016年時点で65歳以上になってる方々も多くは貯金なんてろくに無いままその年齢になってますよ。

ただし、2016年時点では国民年金や厚生年金が国からちゃんと支払われているんで貯金が無いまま高齢になってしまったとしても最低限の生活はなんとか出来たりしてるのが現実です。

持ち家の無い人や預貯金が全くない人は生活保護をもらったり。場合によっては生活保護受給者のほうが年金生活で家持の人より楽に生活できていることも多々あります。

まあ、そういうところでひがんだり後悔してもどうにもならないので自分が高齢になる頃には多少なりともこういう不安を払拭する材料が欲しいところです。

年金 + αの固定収入

老後の不安というか、もう40代後半ですでにリストラとか自営業なら明日の我が身を不安に思い生きているわけですからなんらかの安定収入がほしいと思うのは自然なことです。

でも、高齢化で2016年時点で国民の4人に一人が65歳以上の高齢者となり、30年後には国民3人に一人が高齢者になる。そんなペースで高齢化が続く日本。

世界で歴史的に例が無いのでこの先を考えても答えは見えないんですよね。

しかも高齢者の二人に一人は認知症患者になり介護が必要だとか。。

怖いです。

将来が怖いです。。

個人的には年金に頼るという発想は一旦捨てておきます。

年金欲しいけど。。

40代貯金残高100万円前後のわたしの場合

現在47歳自営業の貯金残高100万円前後をうろちょろしている私の老後資産形成の方法はただ一つ。

自営業なんで年金は諸事情で厳しいと予測しています。。(泣)

貯金はたぶん今後も増やしにくい(性格的問題)

そんな状況の我家です。

我が家の虎の子「投資信託」

2015年に知人に誘われて投資信託をはじめました。

その時あった300万円をSBI証券の口座にいれて、その後は毎月6万円を自動的にSBI証券の口座に入るようにして、その6万円で3つの商品を自動的に購入する設定にしています。

めっちゃマイナスでしょ(泣)

それもそのはず。

開始したのが2015年の6月なのでイドル125円で株価もめちゃ高いときにはじめたからです。

今まで株式投資やFXでさんざん損してきたのでこの時期に始めるべきでないことは理解してましたが、下部やFXでドルコスト法という長年一定の投資を継続すれば儲かるということは理解していたのでFXで下手な取引して強い人にお金奪われる行為は控えめにしておこうと思った次第です。

なので今はFXもやってますベース資金40万円に対して1万ドル購入というスタンスで2枚ほどもってます。これで1年間に利息は2万円ほど入るので銀行口座にあずけておくよりはいいかなという程度です。

何より貯金出来ない性格なので

今すぐ出せない口座にお金をいれておく

という手段を選んで老後に備えている感じです。

今すぐ出せない口座ゆえ、利回りは銀行口座より数万倍高いわけです。

投資信託の商品には利回りがいいものがある

SBI証券に口座作ってるので国内で取引できる金融商品は星の数ほどあるのですが、私が選んでいるものは

- 1枚3000円~4000円程度で買えるもの

- 1枚の配当が「毎月タイプ」かつ「40円以上のもの」

ただこれだけです。

単純に1枚4000円で毎月70円くらい配当のものを選んでます。

まあ、専門的なことはわからないのですが、

国債タイプと株式タイプにわけて3種類買ってるだけです。

最初に300万円を口座にいれて買えるだけ買ったので毎月7万円ほど配当金が入る仕組みです。

たった300万円の元金で毎月7万円入るんですよね。

驚きました。

これなら元金3000万円あれば毎月70万円の収入が自動的に。。

なんて妄想が生まれますが、3000万円なんて今は到底用意できません(泣)。、

しかしですね、

毎月7万円入るとして1年で84万円配当金が入ります。

これを毎月配当時、その配当金を再投資してます(管理画面で設定可能)。

なので

毎月6万円入金したもので購入

毎月7万円配当金で再購入

この流れで毎月13万円分ほど同じ銘柄の商品を買い続けています。

ここだけの話ですが投資してる銘柄は

インベスコ豪債権毎月、日興ラサールGリート毎月、岡三オセアニア好配当毎月、SBIトリプルプレミアムというそれぞれ性格の違う銘柄を買い付けしてるだけです。

これで初年度は毎月7万円程度配当金が入りまして、2年目になる頃は毎月もっと配当金が入ってきます。安い銘柄なので配当金は下がり気味ですが再投資していれば普通に毎月の配当額そのものは増え続けます。

投資開始から1年と2ヶ月経過した内容がこんな感じ。

株価と為替が一番高いところではじめたので買った債権そのものの価格は下落してマイナス評価ですが、10年、20年は持ち続ける予定で投資していますので、債権の評価下落は気にしてません。

何より、

元金300万円、毎月6万円(引き落としで自動)

これを投資するだけで1年2ヶ月で

自分のお金372万円入金して

配当金合計が938,140円

けっこうデカイです。

最初は毎月7万円だった配当合計が今では9万円程度になってます。

なので6万円+9万円で毎月15万円の買い付けに。

10年後は配当による積み上げで投資額の合計(再投資によるもの)で2000万円程度になる予定。

20年後はさらに加速して5000万円くらいになる予定。

なので配当金が毎月100万円以上は入る計算。

単純計算でそんなにうまい話はないかなとも思ってますが、今後東京オリンピックもあるし、投資先の銘柄も数年後にはけっこういい値段になりそうだし今はじめててよかっただろうと思っています。

毎月6万円の積立は正直しんどいので、近い将来月々2万円とかにしようかなと思ってますが、、。

投信ってすぐには儲からないけど、老後の副収入と考えた場合は最強の手段ではないでしょうか。

40代、50代で考える60代以降の老後生活。

自分のカラダがこれ以上衰える前に打てる小さな対策です。

小さい対策ですが継続することの強みは40数年生きて理解していますので、この投信への積立だけは老後に至るまで続けていきたいと考えています。

なので元気なうちに出来る小さな対策ですが、

10年後20年後のリターンはバカでかいです!

47歳4人家族 自営業 年収515万円

そんな私の現在の貯蓄は

銀行預貯金 100万円前後でうろうろ

投資信託の残高 330万円(実質470万円)

FX口座に80万円(年間金利20,000円入る)

という状態です。

5年後にはなんとか国民平均の貯蓄残高1000万円程度は超えてそうですよね。

超えて欲しいです(笑)。

そして10年後は貯蓄合計2000万円を超える(自動的に)

20年後は5000万円超えの金融資産

そしておこから毎月100万円以上の配当金が入る。

30年後は、、自分は死んでるかもしれないけど資産を子供たちへ残せれば。。

お金の価値が代わりすぎない限りは安心できる資産形成かなと感じています。

投信始めると

銀行預金ってお金を殺してるものだと感じますよ。

お金を活かしたいですね。